Resolución General 5844/2026 – ARCA

Estimados/as industriales,

Se establece el procedimiento, las formas, los plazos y las condiciones para que las empresas accedan a los beneficios del Régimen de Incentivo a la Formalización Laboral (RIFL) que fuera regulado por la ley de Modernización Laboral.

SUJETOS COMPRENDIDOS

Se encuentran comprendidos en el régimen empleadores del sector privado por cada trabajador que se incorpore desde el día 1° de mayo de 2026 hasta el día 30 de abril de 2027 inclusive, siempre que las partes cumplan con los requisitos que establece la normativa.

Los empleadores no podrán aplicar los beneficios del régimen sobre aquellos trabajadores declarados en el Régimen General de la Seguridad Social desvinculados por cualquier causa, que fueran reincorporados dentro de los doce meses a partir de la desvinculación.

- Destinado a lo empleadores a quienes les apliquen las siguientes disposiciones:

-Ley de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública N° 27.541 – Título IV, Capítulo 3.

-Ley de Contrato de Trabajo N° 20.744,

-Ley del Régimen de Trabajadores de la Construcción N° 22.250 (Construcción)

-Ley del Régimen de Trabajo Agrario N° 26.727.

- Requisitos de los trabajadores comprendidos en el régimen:

-No haya contado con una relación laboral registrada al 10 de diciembre de 2025; o previo al mes de alta laboral, hubiera estado desempleado en los últimos 6 meses; o hubiera estado inscripto en el Monotributo; o

-Su último empleo haya sido bajo relación de dependencia en el sector público (en cualquiera de sus niveles).

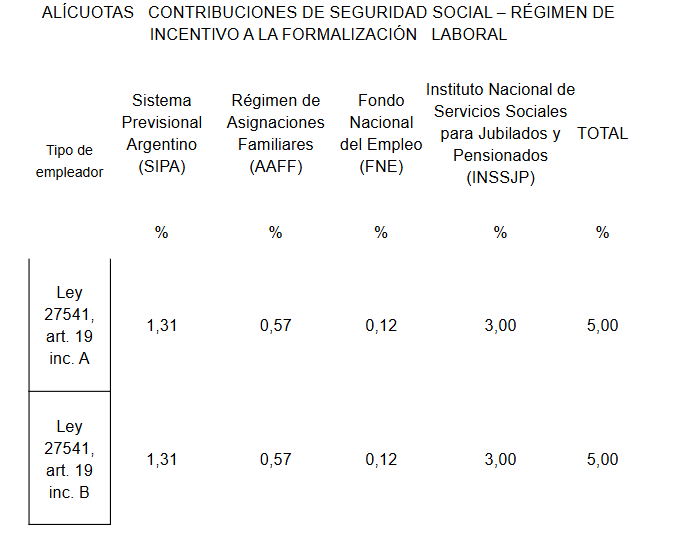

ALÍCUOTAS APLICABLES

Las alícuotas de contribuciones patronales prevista en la norma se aplicarán distribuidas entre los distintos subsistemas de la seguridad social, de acuerdo al siguiente detalle:

REGISTRACIÓN

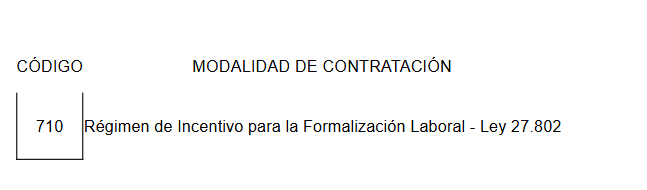

Para ejercer la opción al régimen que establece la normativa los empleadores deberán registrar a cada empleado incorporado que cumpla con los requisitos y durante el período indicado, mediante el Servicio Simplificación Registral , de acuerdo al siguiente código de modalidad de registración:

UTILIZACIÓN DEL BENEFICIO

La reducción de alícuotas prevista en este régimen se aplicará a partir del período fiscal correspondiente al inicio de la nueva relación laboral y durante los 47 períodos fiscales siguientes, en tanto se mantenga la relación laboral

Los empleadores deberán informar en la declaración jurada de aportes y contribuciones con destino a la seguridad social F.931, al trabajador bajo el perfil correspondiente al presente régimen, sin perjuicio de alícuotas diferenciales previstas en regímenes previsionales diferenciales. El empleador solo podrá hacer uso del beneficio una única vez por trabajador

DECLARACIÓN JURADA, DETERMINACIÓN E INGRESO DE LOS APORTES Y LAS CONTRIBUCIONES

En el sistema Declaración en Línea los empleadores deberán utilizar el código indicado 710 para identificar a los trabajadores alcanzados por la adecuación de alícuotas, aún en los casos de jornada parcial.

El organismo dará a conocer el “release” 7 de la versión 47 del sistema que aplicará las alícuotas en forma automática, disponible en Declaración en línea del sitio web de ARCA:(https://www.arca.gob.ar/declaracionenlinea/).

EXCLUSIÓN DEL RÉGIMEN

Se excluirán del beneficio de reducción de alícuotas a :

-Empleadores incorporados en el REPSAL – Registro Público de Empleadores con Sanciones Laborales

-Empleadores que hubieren incurrido en uso abusivo del beneficio como producir sustituciones de personal o cese de empleador y formación de una nueva figura

DECAIMIENTO DEL RÉGIMEN. EFECTOS

En los casos de incumplimiento de las obligaciones previstas en la norma o en las situaciones de exclusión del régimen, se producirá la caída del del beneficio por lo cual empleador deberá presentar las declaraciones juradas rectificativas, abonar las diferencias, intereses y multas por los períodos que correspondan.

RECTIFICACIÓN DE ALTAS PREVIAS

La normativa permite que aquellos empleadores que hubieren dado el alta de trabajadores entre el 1° de mayo y el 6 de mayo de 2026, rectificar sus declaraciones juradas para recibir el beneficio, siempre que se cumplan con los requisitos.

DISPOSICIONES GENERALES

La presente normativa tiene vigencia desde el día de hoy y se aplicará para las declaraciones juradas correspondientes al devengado mes de mayo de 2026 y siguientes.

https://www.boletinoficial.gob.ar/detalleAviso/primera/341630/20260506

Les recordamos a las empresas representadas y asociadas a la entidad que cualquier consulta en materia laboral podrá canalizarse a través de la VUA – Asesoramiento Laboral y Empleo, o a través de WhatsApp consultando al siguiente número: 11 3558-9807.

Cordiales saludos,

Cecilia Tineo

Secretaria Gremial